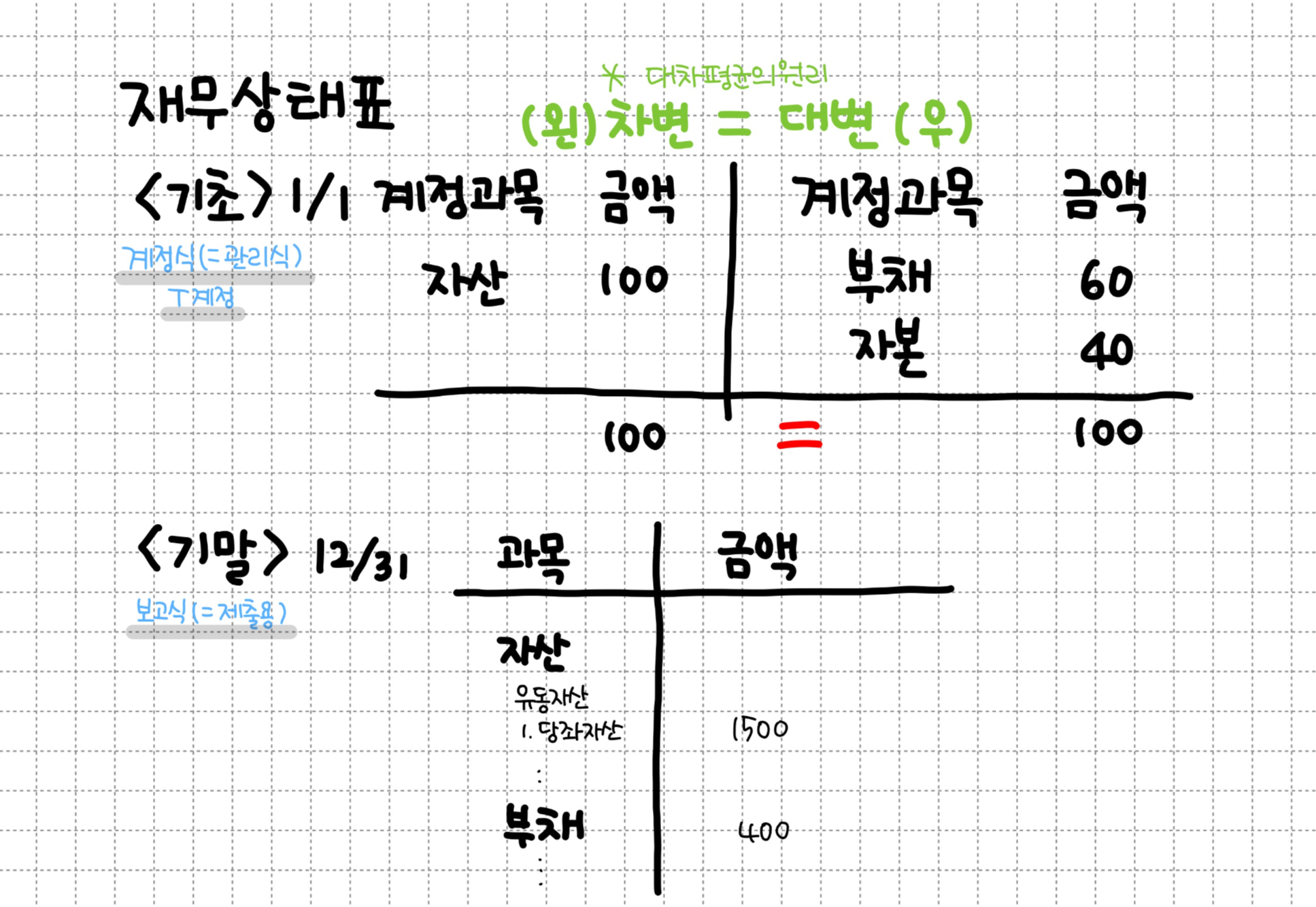

* 재무상태표(=대차대조표) : 기업의 일정 시점의 재무 상태(자산, 부채, 자본)를 나타내는 표

(B/S : Balance Sheet)

- 작성 기준

①유동성 배열법(현금화 빠른 순)

②1년 기준

③총액주의

④미결산·비망계정 표시금지

⑤통합 구분표시의 원칙

⑥잉여금 구분원칙(자본잉여금/이익잉여금)

- 기초 재무상태표(T계정, 계정식=관리식)

차변(자산)과 대변(부채, 자본)으로 나뉘어져 있음

@ 등식 : 자산 = 부채+자본

- 기말 재무상태표(보고식=제출용)

차변, 대변으로 나누지 않고 쭉 작성

- 대차 평균의 원리

차변의 합계 = 대변의 합계

- 재산법

기말 자본 - 기초 자본 = 이익

(기초 자본-기말 자본 = 당기순손실)

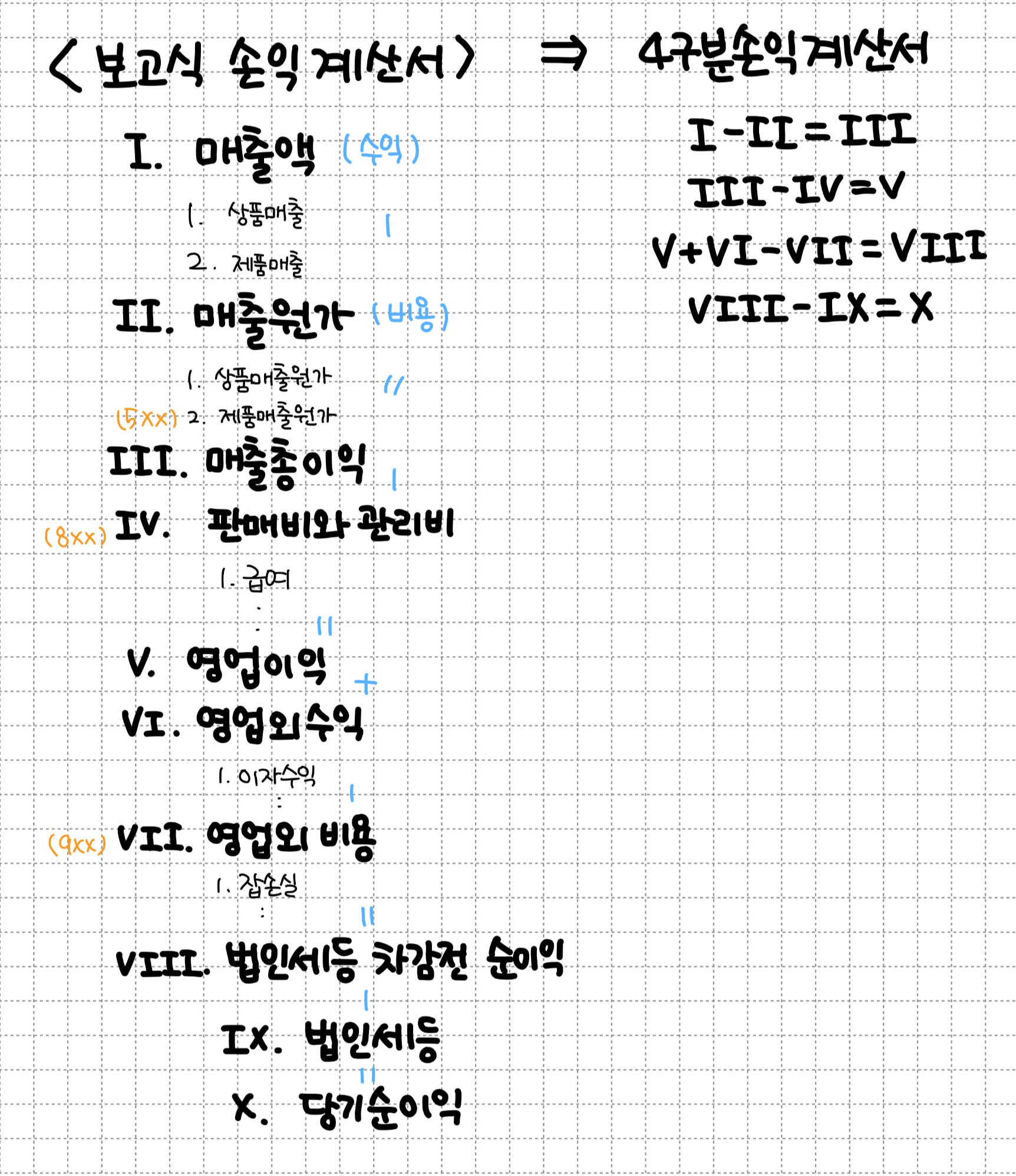

* 손익계산서 : 기업의 일정 기간 동안의 경영 성과(영업 성적)를 나타내는 표

(I/S : Income Statement)

@ 손익등식(당기순손익)

수익 - 비용 = 당기순이익 / 비용 - 수익 = 당기순손실

- 작성기준

①총액주의

②발생주의 <-> 현금주의(실제 지급했을때, 현금흐름표 기준)

ex. 올해에 이자수익이 발생했다면 받지않았어도 올해에 작성!

직원월급을 다음달에 한꺼번에 준다고 했어도 이번월에 작성

③실현주의

④구분계산의 원칙

⑤수익·비용 대응의 원칙

- 보고식 손익계산서

5구분 손익계산서도 있다고 함,, To be continue

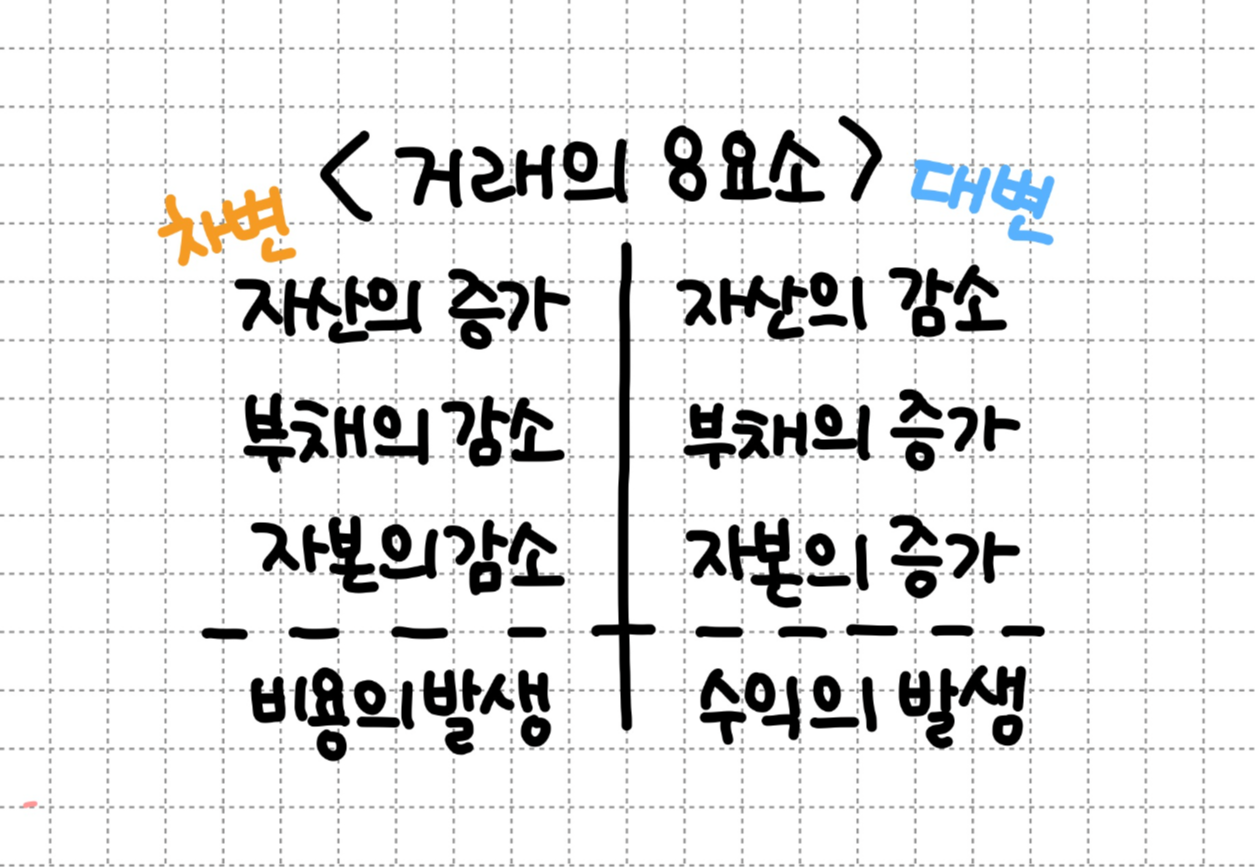

* 거래란?

: 자산, 부채, 자본의 증감변화를 가져오는 원인

-> 계약 후 자산, 부채, 자본의 증감이 발생했다면 거래지만, 주문, 계약, 약속 그 자체만으로는 거래가 아님!!

- 거래의 이중성

하나 이상의 차변, 대변 요소가 결합관계에 의해 거래가 성립

ex. 자산의 증가(상품매입)와 자산의 감소(현금지급)는 성립될 수 있지만, 자산의 증가(상품매입)과 부채의 감소(???)를 함께 이룰 수 없음

- 자산, 부채, 자본은 각자의 자리에서 증가함! 자산은 차변자리이므로 차변-자산의 증가, 대변-자산의 증가

부채, 자본은 원래 대변자리니까 대변에서 증가, 반대로 차변은 감소

+ 비용과 수익은 손익계산서 발생주의에 의거하여 증감이 아닌 발생!!

< 거래의 8요소를 생각하면서, 간단한 분개 문제 >

1) 거래 예시 : 상품 ₩100,000을 매입하고, 대금은 현금으로 지급

차변(자산의 증가) 상품 ₩100,000 │ 현금 ₩100,000 (자산의 감소) 대변

2) 거래 예시 : 상품 ₩80,000을 매입하고, 대금 중 ₩30,000은 수표를 발행하여 지급하고, 잔액은 어음으로 지급하다.

차변(자산의 증가) 상품 ₩80,000 │ 당좌예금(수표발행) ₩30,000 (자산의 감소) 대변

│ 지급어음 ₩20,000

3) 거래 예시 : 상품 ₩90,000을 매출하고, 대금은 현금으로 받다.

차변(자산의 증가) 현금 ₩80,000 │ 상품매출 ₩90,000 (수익의 발생) 대변

4) 00상점에서 영업용 컴퓨터 ₩500,000을 구입하고, 대금은 2개월 후에 지급하기로 하다.

차변(자산의 증가) 비품 ₩500,000 │ 미지급금 ₩500,000 (부채의 증가) 대변

* 미지급금 - 상품, 원재료가 아닌것(->비품)을 구입하여 외상/어음으로 지급한 것

5) 외상으로 구입하였던 건물 대금 ₩300,000을 수표로 발행하여 지급하다.

차변(부채의 감소) 미지급금 ₩300,000 │ 당좌예금(수표발행) ₩30,0000 (자산의 감소) 대변

부채였던 미지급금을 수표로 발행하여 지급한거니까 부채의 감소!

6) 직원의 명함을 인쇄하고 대금 ₩30,000을 현금으로 지급하다.

차변(비용의 발생) 도서 인쇄비 ₩30,000 │ 현금 ₩30,000 (자산의 감소) 대변

'세무회계 > 전산회계 1급' 카테고리의 다른 글

| [기초회계] 유가증권(단기매매증권 취득,평가,매각) (2) | 2024.02.06 |

|---|---|

| 기초회계 :: 현금과부족, 현금성자산, 당좌차월 + 간단 문제 (1) | 2024.02.05 |

| [전산회계] 기초 분개 연습하기 ~ 내가 자주 틀렸던 기초분개 문제들 ~ (0) | 2024.02.04 |

| 기초회계원리② :: 수익과 비용 계정과목 (2) | 2024.02.02 |

| 기초회계원리① :: 자산,부채,자본 계정과목 (1) | 2024.02.01 |