기초회계원리① :: 자산,부채,자본 계정과목

*

내가 보려고 정리하는 회계 공부

시작을 어떻게 해야될지 모르겠으니,

시작 외치고 시작하겠음

시우시-작!

ㅋㅋㅋㅋㅋㅋㅋㅋ

* 회계란?

기업의 경영활동에서 발생하는 자산, 자본, 부채의 증감변화를 일정한 원리,원칙(기업회계 기준)에 의하여 기록, 계산, 정리

-> 그래서 각각의 계정과목(현금, 미수금, 외상매입금 등등)이라는게 존재하나봄

계정과목 : 거래 내용을 원장에 기록, 계정하기 위해 규정된 거래 내용의 종류

* 회계의 목적

외부 이용자에게 재무제표로 유용한 정보 제공.

↓

재무제표(In 재손자현주)

: 재무상태표-시점(日)에 따른 자산,부채,자본 / 손익계산서- 기간에 따른 수익,비용 / 자본변동표 / 현금흐름표 / 주석(첨부내용)

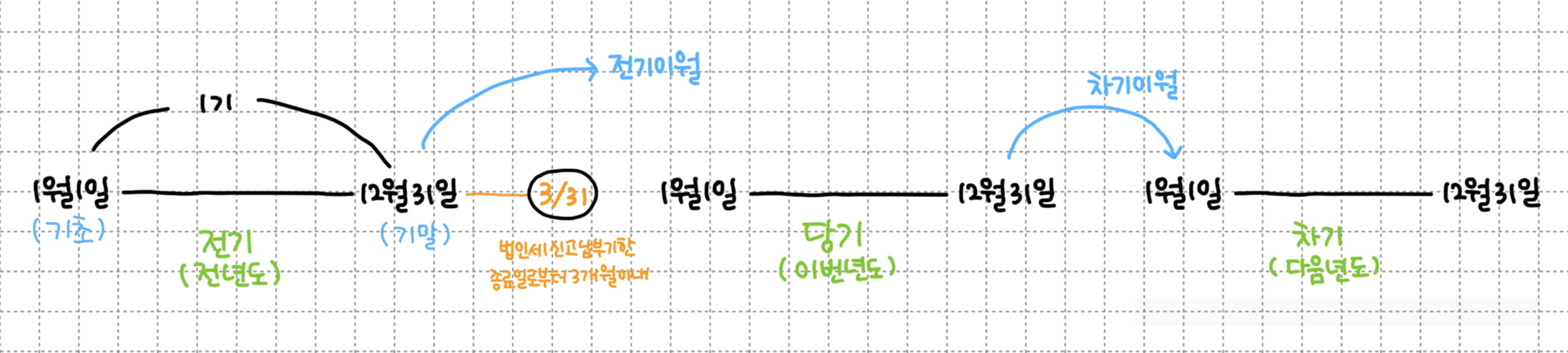

* 회계 기간 : 1년 (임의설정 가능)

- 1월 1일이 아니고 4월1일이든 6월8일이든 상관 없음 단, 절대 1년을 초과할 수 없음.

그렇지만 이제 보통은 1/1~12/31로 끊는게 좋다며,,ㅋㅎ

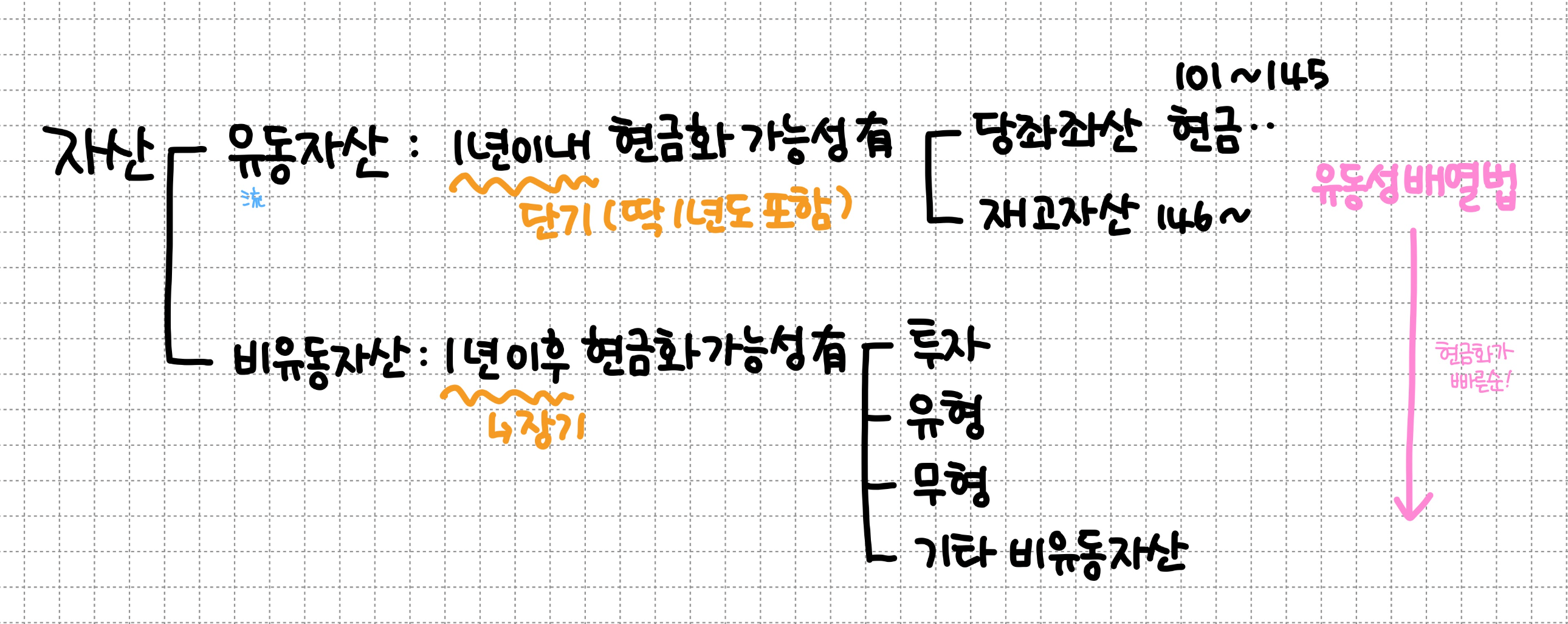

* 자산이란?

: 기업이 보유하고 있는 재화(돈의 가치가 있는 것)와 채권(받을 수 있는 권리) - 빌려준돈도 채권! 받아야하니까💰

- 유동자산(단기)과 비유동자산(장기)으로 나뉘는데, 배열방식은 현금화가 빠른 유동성배열법에 따름.

<계정과목(고유한 코드번호)>

* 자산

1. 현금(101) = 통화대용증권 ↓ 모두 현금을 의미

(①자기앞수표 / ②가계수표 / ③송금수표, 우편환증서 /

④국고지급통지서(=국세환급금통지서) / ⑤배당금(주식)영수증 / ⑥동점(타회사) 발행 당좌수표

2. 예금

*보통예금(103), 저축예금, 정기예금(104), 정기적금(105)

*당좌예금(102)-수표를 발행 할 목적으로 은행에 예치한 돈

: 당좌계좌 개설시 보증금(특정현금과 예금)必要)+당좌차월가능(계좌에 잔액이 없어라도 일정한도 수표발행가능(단, 이자발생, 담보필요))

*보통,당좌예금은 요구불예금

3. 재고 자산(판매, 제조를 목적으로 기업이 보유)

: 상품(도·소매에서 판매하는 물품) / 제품(우리공장에서 제조하여 판매) / 원재료 / 재공품(미완성품)

4. 유형 자산

: 영업상 사용목적이 있으며, 물리적 실체가 있고, 1년을 초과하여 사용이 예상.

→토지, 건물, 비품, 차량운반구, 기계장치, 구축물, 건설중인 자산

* 여기서 토지가 투자의 목적이라면! 투자부동산(투자자산)

↓ 이하, 유동자산 중 당좌자산, 그 중 5. 외상매출금과 6. 받을어음은 매출채권!!

5. 외상 매출금(108)

: 상품 또는 제품만을 매출하고, 외상하는 경우

* 외상이란! 신용카드, 할부결제 등도 포함 WHY? 지금 당장 받을 수 있는 현금이 아니기 때문

6. 받을 어음(110)

: 상품 또는 제품만을 매출하고, 어음(증서)으로 받는 경우

7. 미수금

: 상품 또는 제품이 아닌것을 팔고, 외상·어음으로 받는 경우

8. 선급금

: 계약금(착수금)으로 미리 지급한 돈.

-> 타회사에 지급은 했지만, 아직 계약이 종료X 종료되지 않았기 때문에 내 자산

9. 단기 대여금

: 1년 이내 빌려준 돈. 1년초과(장기 대여금)은 비유동자산의 '투자자산'임.

10. 단기 매매 증권

: 단기간(1년 이내)의 이익을 목적으로 주식, (회)사채, 국공채 등을 사거나 팔았을 때 <-> 매도가능증권

11. 소모품

: 사무용품, 문구류(A4복사용지) ///// 그냥 소모품은 자산 소모품'비'는 비용

* 부채

: 기업이 미래에 갚아야 할 의무(채무) / 유동부채는 1년 이내, 비유동부채는 1년 초과

↓ 1. 외상 매입금과 2. 지급 어음은 매입채무!!

1. 외상 매입금

: 상품 또는 원재료만을 매입하고, 외상으로 하는 경우

2. 지급 어음

: 상품 또는 원재료만을 매입하고, 어음으로 지급하는 경우

3. 미지급금

: 상품 또는 원재료가 아닌것을 사고, 외상/어음으로 지급

4. 선수금

: 계약금으로 미리 받은 돈

-> 타회사에게 돈을 받았지만, 아직 계약이 종료X 종료되지 않았기 때문에 아직 타인에게 권리가 있기때문에 내 자산이 X(부채)

5. 단기(장기) 차입금

: 빌려온 돈.

6. 예수금

: 미리 세금을 징수하는 등 원천징수하여 잠시 보관하고 있는 돈 ex) 4대보험

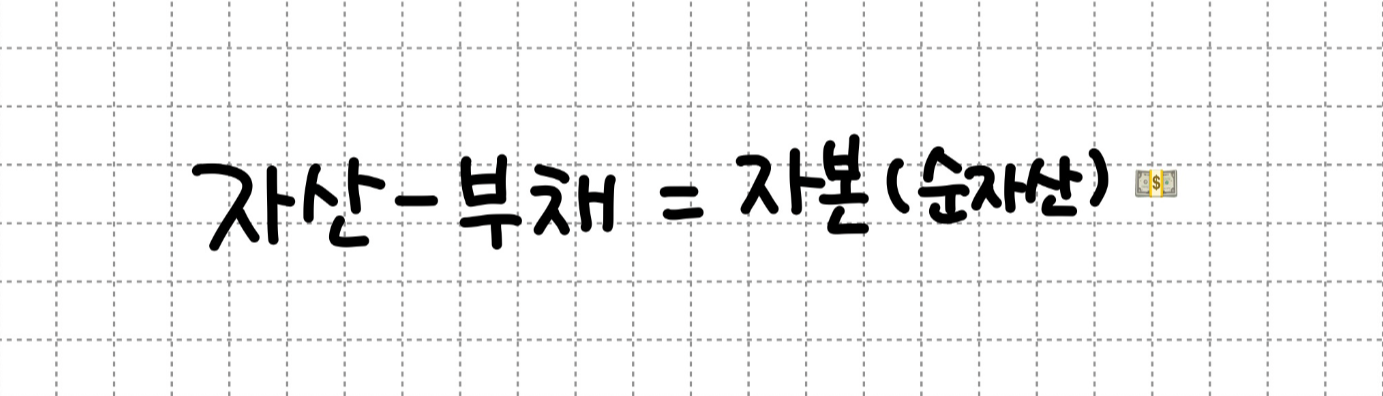

* 자본

: 자산의 총액에서 부채의 총액을 차감한 순수한 재산

1. 자본금 : 발생 주식 총수 X 1주당 액멱가액 = 법정 자본금

- 자본 안에 자본금 포함되어있지만 자본=자본금 아님!

자본금이 많으면 자본도 많아지지만 반대 성립 x ( 자본금↑=>자본↑O 자본↑=>자본금↑X)

2. 자본 잉여금 : 주주와의 거래에서 발생

3. 자본조정 : 자본의 가감성격으로 자본금이나 자본 잉여금으로 분류할 수 없는 항목

4. 기타 포괄 손익 누계 : 매도가능증권 평가 이익 및 손실

5. 이익 잉여금 : 당기 순이익에서 남는 이익

-

※ 제일 헷갈렸던 부분, 선급금(자산, 미리 지급한 계약금이지만 아직 거래종료x -> 내 돈)과

선수금(부채, 미리 받은 계약금이지만 아직 거래종료x -> 다른 사람 돈)

※ 가장 안 외워졌던 부분, 미수금(자산, 상품,제품이 아닌거 팔고 외상,어음으로 받는 경우)과

미지급금(부채, 제품, 원재료가 아닌거 사고 외상, 어음으로 지급하는 경우)

* 아직 배우는 중 ~.~

배우면서 계정과목 추가하도록 하겠음