* 부가가치세 부속서류② 부동산 임대 공급가액 명세서 *

[전산세무 2급] 부가가치세 부속서류① 신용카드 매출전표등 발행금액 집계표 및 관련 문제풀이

오늘부터 시험접수 시작, 그리고 점점 어려워지는중 엉엉 ㅜㅜㅋㅋ 그래도 가보자고 ~!~! * 부가가치세 부속서류(첨부자료) - 총 13개? 정도 있는데 그 중 세금계산서합계표, 계산서합계표는 자동

hayera030.tistory.com

↑ 부가가치세 부속서류 ①

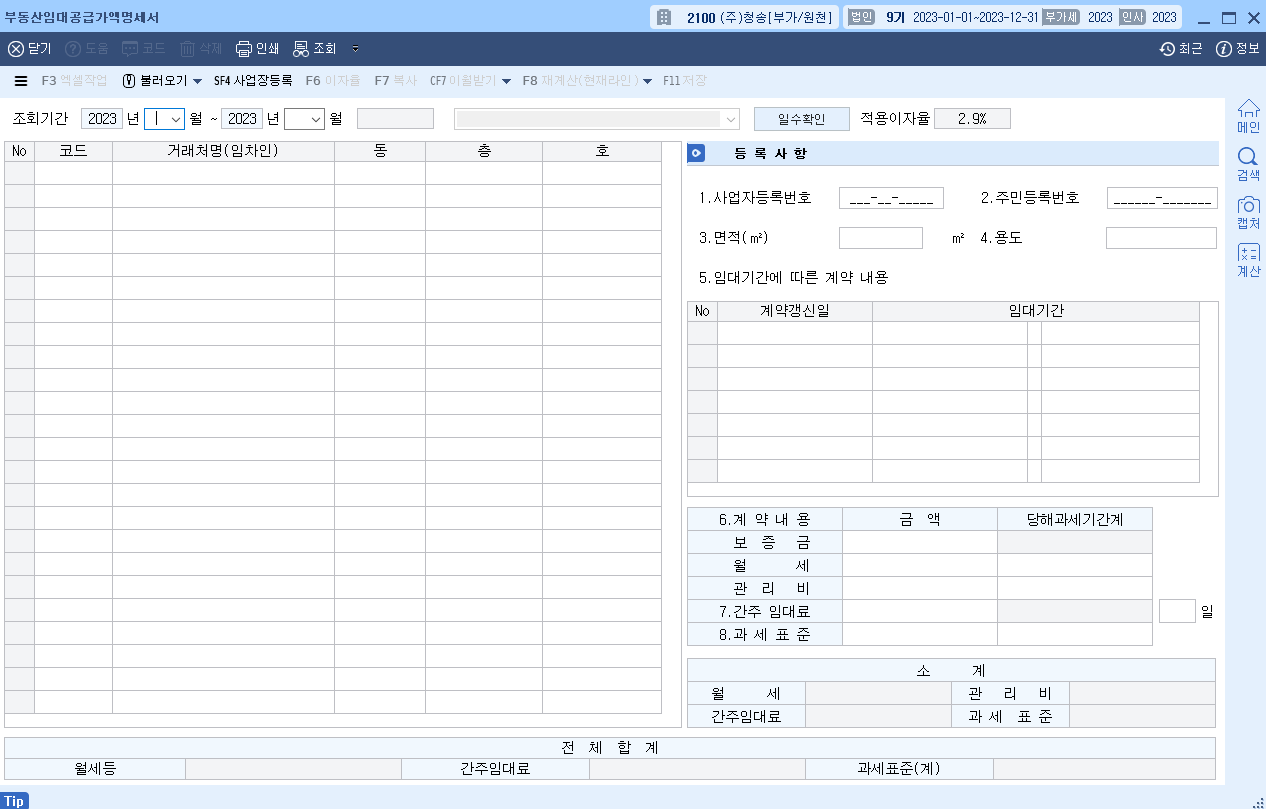

2. 부동산 임대 공급가액(=매출액) 명세서

-> 임대료+관리비+간주임대료(연2.9%, 2024년 현재 기준)

@ 간주임대료란? 실제 수익이 발생하지 않았지만 해당 임대료를 통해 수익이 발생한 것으로 간주하여 과세를 부과하는 것

ex.

<임대사업자> 보증금 1억 연2.9%

-> 2,900,000x신고기간일수/365=간주임대료

@ 간주임대료는 증빙이 없음!!

그래서 매입매출전표 작성시 14. 건별매출로 작성함(+회계처리시 간주임대료에 대한 부가가치세만 작성!)

< 간주임대료 회계처리 >

- 임대인이 부담하는 것이 원칙이나 임차인이 부담하는 경우도 있음

- 간주임대료에 대한 부가가치세를 부담하는 자가 세금과공과로 비용처리함

- 해당 거래일자 -> 과세기간의 종료일(매출거래가 일어나지 않았으므로 법으로 지정해놓음)

1. 임차인이 부담하는 경우

| 차변 | 대변 |

| 세금과공과 | 현금 |

| ↓ 임대인이 받음 | |

| 현금 | 부가세예수금(간주임대료에 대한 부가가치세) |

2. 임대인이 부담하는 경우

| 차변 | 대변 |

| 세금과공과 | 부가세예수금 |

- 그밖에 : 임대료수입으로 매입매출전표분개(부동산은 임대료(영업외수익)아니기때문)

* 예제문제

1) 2023년 1기 확정 부가가치세 신고를 위한 부동산임대공급가액명세서를 작성하고, 간주임대료를 매입매출전표에 입력하여 부가가치세신고서에 추가 반영하시오. (임대료에 대한 세금계산서 교부 및 입력은 이미 완료되어 있고 간주임대료에 대한 이자율은 2.9%로 가정한다. 간주임대료에 대한 부가가치세는 임대인이 부담한다.)

문제에서 하라는 거 3개

① 부동산임대공급가액명세서를 작성 ② 간주임대료를 매입매출전표에 입력 ③부가가치세신고서에 추가 반영

↓ ① 부동산임대공급가액명세서를 작성

- 제시 된 문제에 따라 그대로 적으면 되는데 지하는 B로 표현함

- 맨 하단 가운데 간주임대료는 자동으로 구해줌!

↓ ② 간주임대료를 매입매출전표에 입력

- 간주임대료 작성일자(거래일자) -> 과세기간의 종료일

: 해당 문제 1기 확정(4-6월)이므로 6월 30일

- 자동으로 구해준 간주임대료 전표에 입력하면 되는데 14.건별로 바로 작성하면 해당 금액에서 공급가액 / 부가세 자동으로 나눠져서 입력되므로 11. 과세매출로 입력해서 부가세 구해준다음에 14.건별로 바꿔주면 편함!!

- 회계처리시 간주임대료에 대한 부가가치세에 대한 처리이므로 주의하기

↓ ③부가가치세신고서에 추가 반영

- 매입매출전표에 입력하면 자동으로 반영해줌(문제에서 전표입력 하라는 말 없으면 생략하고 신고서에 와서 자신이 작성해야함!)

- 과세표준명세도 제외하는지 포함하는지 나와있는거에 따라서 하면됨

※ 그외 주의점(재계약)

- 재계약시 월세, 관리비 등 작성하는 칸이 따로따로 분리되어 있음

'세무회계 > 전산세무 2급' 카테고리의 다른 글

| [전산세무 2급] 부가가치세 부속서류⑥ 의제매입세액공제신고서 / 재활용폐자원세액공제신고서 (1) | 2024.03.14 |

|---|---|

| [전산세무 2급] 부가가치세 부속서류⑤ 신용카드 매출전표등 수령명세서 / 건물 등 감가상각자산취득명세서 (0) | 2024.03.10 |

| [전산세무 2급] 부가가치세 부속서류④ 대손세액 공제신고서(대손사유) 및 예제문제 (3) | 2024.03.06 |

| [전산세무 2급] 부가가치세 부속서류③ 영세율 첨부서류, 공급시기 관련 예제문제 (0) | 2024.03.04 |

| [전산세무 2급] 부가가치세 부속서류① 신용카드 매출전표등 발행금액 집계표 및 관련 문제풀이 (1) | 2024.02.28 |