* 부가가치세 부속서류④ 대손세액 공제신고서(확정 신고분)*

* 대손세액 공제신고서(확정 신고분)

- 확정때만 신고!! 연2회(1기 확정 4~6월 신고·납부기한 : 7/1~7/25 / 2기 확정 10~12월 신고·납부기한 : 1/1~1/25)

- 대손세액(회수불능)으로 인해 납부한 매출세액 돌려받기 위한 공제신고서

- 대손신청기간

: 재화나 용역을 공급한 날로부터 10년이 속하는 과세기간의 확정신고 종료일까지

ex. 2024.02.28 -> 2034.07.25

Why? 확정때만 신고하기때문에, 1기확정 4/1~6/30 신고·납부기한 7/1~7/25(종료)

ex.

| 2024 2/4 재화의 공급(1기 예정) | |

| 외상매출금 1,100 | 제품 매출 1,000 부가세예수금(=매출세액) 100 |

| ↓ | |

| 6/3 파산(부가세 고려하여 처리) | |

| 대손충당금 1,000 부가세예수금 100 -> 신고·납부했지만 돈 못받았기때문에 돌려받을려고 하는거 |

외상매출금 1,100 |

< 대손사유(확정) >

① 파산 즉시 -> 파산일=확정일

② 사망,실종,형의집행중(객관적으로->신고 등) ≠ 연락두절, 회수기일경과 대손사유X

③ 소멸시효완성(3년) -> 재화의 공급일자로부터(매출)

④ 수표 또는 어음의 부도(부도가 확인된 날로부터 6개월 경과)

중소기업의 외상매출금

- 부도가 확인된 날 이후에 거래에 대해서는 대손 세액 공제를 받을 수 없다.

- 근저당권이 설정되어 있는 채권은 대손처리 불가

⑤ 중소기업의 외상매출금/미수금 회수기일 2년경과(특수관계인과의 거래 제외 ex. 대주주,대표,임원 등)

⑥ 회수기일이 6개월 이상 지난 소액채권(30만원 이하)

★ 대여금은 대손세액 공제 아님!!

Why? 부가세가 없기 때문에(부가세가 포함된 매출만 대손세액 공제 받을 수 있음)

- 대손세액 처리방법

| 구분 | 대손금 확정·대손처분받은 경우 | 대손금 회수·변제한 경우 |

| 매출자(=공급자) -> 대손발생 작성 |

대손이 확정된 날이 속하는 과세기간의 매출세액에서 대손세액을 차감 -> 대손세액차감 부가가치세신고서 8. 대손세액가감 음수(-) 작성(공제받는세액이니까) |

회수한 날이 속하는 과세기간의 매출세액에 회수한 대손세액을 가산 -> 대손세액가산 부가가치세신고서 8. 대손세액가감 양수(+) 작성(돈 회수되서 공제받은거 다시 반납) |

| 매입자(=공급받는자) -> 대손변제 작성 |

매입세액공제를 받고 동 대손이 폐업전에 확정되는 경우에는 그 확정된 날이 속하는 과세기간의 매입세액에서 대손세액을 차감(별도 작성서식 없음) -> 대손처분받은 세액 부가가치세신고서 16. 공제받지못할매입세액 -> 52. 대손 처분받은 세액 양수(+) 작성 |

대손세액을 매입세액에서 차감(관할세무서장이 경정한 경우 포함)한 후 대손금을 변제한 경우에는 변제일이 속하는 과세기간의 매입세액에 변제한 대손세액을 가산 -> 변제대손세액 부가가치세신고서 14. 그 밖의 공제매입세액 -> 47. 변제 대손 세액 |

말이 어려워서 예제문제 풀면서 처리방법 보면 조금 이해되는,, ㅡㅅ ㅡ

* 예제문제

1. 2기 부가가치세 확정신고시 대손세액공제신고서를 작성하시오

- (주)강서상사에 2022년 7월 1일 제품을 매출하고 수취한 받을어음1,100,000원(부가가치세 포함)이 2023년 3월 1일 은행에서 부도처리 되어 6개월이 지난 시점인 2023년 9월 2일 대손이 확정되었다.

-> 어음의 부도, 6개월 경과

- (주)안국상사에 2022년 1월 20일에 매출하고 파산으로 인해 2022년 제2기 확정 신고기간(2022년 10월 1일 대손확정)에 대손처리하여 대손세액공제를 받았던 외상매출금 550,000원(부가가치세 포함)이 2023년 11월 3일 (주)안국상사로부터 전액 현금으로 회수되었다.

(대손사유는 "7. 대손채권 회수"로 직접 입력)

-> 10/1 대손확정된 것 다시 회수하였으므로 - 처리

※ 부가가치세신고서 반영시 주의점! (대손세액 공제신고서랑 반대)

음수(-)가 환급세액이므로 대손세액공제 받는 금액은 음수(-)처리,

상대방이 갚아서 회수처리되면 대손세액공제 받은거 다시 돌려줘야하니까 양수(+)처리

1번 예제문제 부가가치세신고서 직접 반영시(신고서 작성시 자동반영됨)

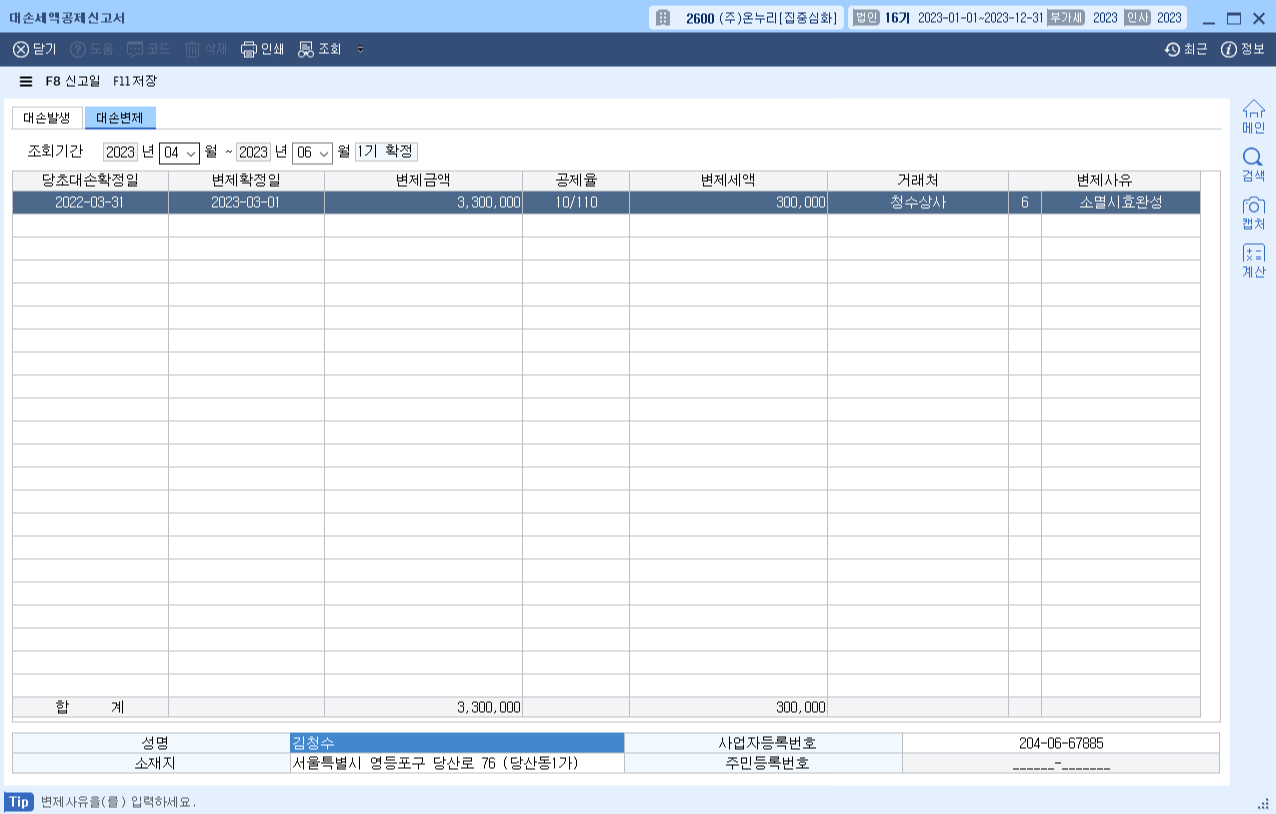

2. 1기 부가가치세 확정신고시 대손세액공제신고서를 작성하시오

- 소멸시효 완성(2022년 3월 31일)으로 인해 2022년 1기 부가가치세 확정신고시 공제받지 못할 매입세액(대손처분받은 세액)으로 신고하였던 청수상사에 대한 외상매입금 3,300,000원(부가가치세 포함)을 2023년 3월 1일 전액 현금으로 상환하였다.

-> 내가 전액 상환한거니까 대손변제

- 부가가치세 신고서 반영시 대손변제는 14. 그밖의 공제매입세액에서 47. 변제 대손세액에 자동 반영됨

'세무회계 > 전산세무 2급' 카테고리의 다른 글

| [전산세무 2급] 부가가치세 부속서류⑥ 의제매입세액공제신고서 / 재활용폐자원세액공제신고서 (1) | 2024.03.14 |

|---|---|

| [전산세무 2급] 부가가치세 부속서류⑤ 신용카드 매출전표등 수령명세서 / 건물 등 감가상각자산취득명세서 (0) | 2024.03.10 |

| [전산세무 2급] 부가가치세 부속서류③ 영세율 첨부서류, 공급시기 관련 예제문제 (0) | 2024.03.04 |

| [전산세무 2급] 부가가치세 부속서류② 부동산 임대 공급가액 명세서(간주임대료, 거래일자 등) 및 예제문제 (0) | 2024.03.01 |

| [전산세무 2급] 부가가치세 부속서류① 신용카드 매출전표등 발행금액 집계표 및 관련 문제풀이 (1) | 2024.02.28 |